在科技创新与产业升级的时代浪潮下,化工新材料作为支撑现代制造业发展的关键基础,正迎来前所未有的战略机遇期。特别是在国家大力推动“专精特新”企业发展的政策背景下,一批深耕细分领域、掌握核心技术的化工新材料“小巨人”企业脱颖而出,成为资本市场瞩目的焦点。对投资者而言,深入分析这一领域的投资机会,关键在于理解其背后的驱动逻辑与核心价值。

一、行业趋势:政策驱动与市场需求双轮并进

化工新材料是传统化工产业升级的核心方向,涵盖高性能树脂、特种橡胶、工程塑料、电子化学品、新能源材料、生物基材料等众多高附加值领域。当前,行业发展受到两大核心动力驱动:

- 国家战略与政策强力支持:“专精特新”政策旨在培育一批在细分市场具备全球竞争力的中小企业。对于化工新材料行业,这意味着资源将向那些能够解决“卡脖子”技术难题、实现进口替代或引领技术创新的企业集中。财政补贴、税收优惠、研发支持及上市绿色通道等政策红利,为相关企业的成长提供了肥沃土壤。

- 下游高端制造需求爆发:新能源(锂电池、光伏、风电)、新能源汽车、电子信息、航空航天、生物医药等战略性新兴产业的快速发展,对材料性能提出了更高、更特异的要求。这为具备定制化研发能力和稳定供货能力的化工新材料企业打开了巨大的市场空间。例如,锂电隔膜、光伏胶膜、碳纤维复合材料、半导体用电子特气等细分领域的需求持续高增。

二、投资逻辑:为何聚焦“小巨人”?

在化工新材料这个广阔的赛道中,“专精特新”企业,尤其是被认定为国家级“小巨人”的企业,具备独特的投资价值:

- 技术壁垒高,护城河深:这些企业通常在某一特定材料或工艺上拥有长期的技术积累和专利壁垒,产品难以被简单复制,保证了其在细分领域的龙头或优势地位,盈利能力较强且可持续。

- 进口替代空间广阔:许多高端材料长期依赖进口。“小巨人”企业通过技术突破实现国产化,不仅能享受国产替代带来的增量市场,还能在供应链安全备受重视的当下,获得下游客户的优先验证和采购机会。

- 成长确定性强:它们往往绑定下游快速成长的行业龙头,伴随下游产业的扩张而成长,订单可见度高,业绩增长路径相对清晰。

- 估值相对合理:相较于部分热门赛道的巨头,许多“小巨人”企业尚处于成长中期,市值规模适中,估值水平可能更具吸引力,为投资者提供了分享行业成长红利的良好切入点。

三、核心关注方向与风险提示

重点关注方向:

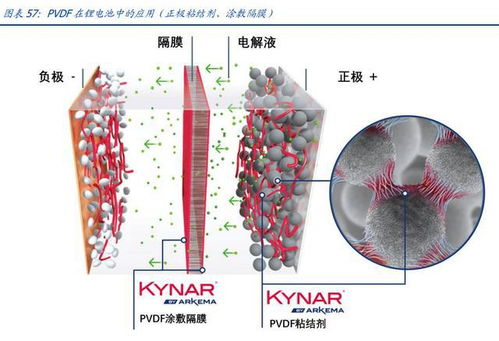

1. 新能源材料:包括锂电池正负极材料、电解液添加剂、隔膜涂覆材料、光伏用POE胶膜及上游原料等。

2. 电子化学品:半导体制造与封装环节所需的光刻胶、湿电子化学品、电子特气、CMP抛光材料等。

3. 高性能聚合物及复合材料:用于轻量化、耐高温等场景的特种工程塑料、高性能纤维及复合材料。

4. 生物基及可降解材料:在“双碳”目标下,生物法生产的化学品及可降解塑料前景广阔。

风险提示:

1. 技术迭代风险:新材料技术更新快,若企业研发跟不上步伐,可能被新技术路线替代。

2. 产能扩张与价格波动风险:行业景气可能引发大规模扩产,导致供需格局变化和产品价格周期性波动。

3. 下游需求不及预期:若新能源汽车、半导体等终端行业发展放缓,将直接影响材料需求。

4. 原材料价格波动:化工原材料价格受原油等大宗商品影响较大,成本控制能力至关重要。

四、投资策略建议

对于投资者而言,把握化工新材料“小巨人”的投资机会,应采取“深耕赛道,精选个股”的策略:

- 自上而下选择赛道:优先选择符合国家战略、下游需求高速增长且进口替代紧迫性高的细分领域。

- 自下而上甄别企业:重点考察企业的核心技术来源与壁垒、研发投入占比、客户结构(是否进入龙头供应链)、产能扩张节奏与执行力,以及管理团队的专注度和战略眼光。

- 长期视角,动态跟踪:新材料从研发到放量周期较长,需要耐心陪伴成长。同时需紧密跟踪行业技术路线变化、竞争格局演变及公司基本面进展。

****

化工新材料领域“专精特新”企业的崛起,是中国制造业向价值链高端攀升的缩影。在政策东风与产业需求的共振下,其中蕴含的投资机会是结构性和持续性的。投资者需要以产业的眼光深入理解,甄选出那些真正具备“硬科技”实力和持续成长潜力的“小巨人”,从而在支持实体经济发展的分享中国高端制造业升级的时代红利。